Ett bättre skattesystem

| av Gunnar Du Rietz, Dan Johansson och Nils Karlson

Dagens skattesystem är fördärvligt både för den enskilde medborgaren och för samhället i stort. Här presenteras ett alternativ med tre huvudpunkter: halverad arbetsgivaravgift, helt slopad statlig inkomstskatt, samt särskild skattereduktion för låginkomsttagare.

Den svenska ekonomin lider av en rad kroniska problem: arbetslösheten är hög, sysselsättningsökningen i det privata näringslivet, liksom tillväxten, är låg. Följande åtta stiliserade fakta kan illustrera situationen:

- Sedan 1950 har inte ett enda jobb netto skapats i den privata sektorn.

- Arbetslösheten bland ungdomar under 25 år är 16,4 procent.

- Inget av Sveriges 50 största företag har startats efter 1970.

- Inget av Sveriges högteknologiska storföretag har startats efter andra världskriget.

- Sedan 1970 har Sverige fallit från 4:e plats till en 15:e plats bland OECD-länderna när det gäller BNP per capita.

- Det svenska medianhushållet har endast runt 50 000 kronor i likvida tillgångar.

- Över en miljon människor utav en arbetskraft på runt fem miljoner arbetar inte utan lever på bidrag.

- Sextio procent av väljarkåren får huvuddelen av sina inkomster från offentliga källor (de är antingen offentligt anställda eller välfärdsstatens klienter).

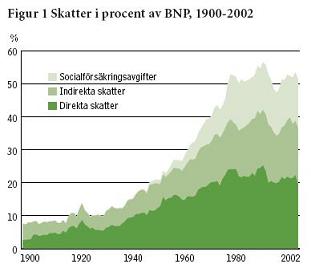

En huvudorsak är det höga skattetrycket, och i synnerhet de höga skatterna på arbete. Sedan början av 1900-talet har skattetrycket stigit från en nivå under 10 procent av BNP till att i dag överstiga 50 procent av BNP, figur 1. Faktum är att Sverige fram till slutet av 1950-talet var ett lågskatteland – det var under denna period den svenska tillväxten var högst i världen och då det svenska välståndet grundlades.

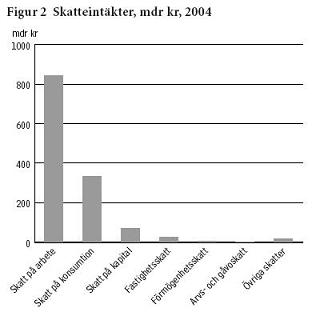

Av dagens totala skatteintäkter på över 1 200 miljarder kronor kommer ca två tredjedelar från skatt på arbete och ca en fjärdedel från skatt på konsumtion, figur 2.

Totalt står skatterna på arbete och konsumtion för 90 procent av skatteintäkterna. Arvs-, gåvo- och förmögenhetskatterna är av förhållandevis marginell betydelse för de offentliga inkomsterna. Även fastighetsskatten ger relativt små skatteintäkter.

Det arbetsskatterna gör är att förstöra ekonomins effektivitet genom att driva in en kil mellan köpare och säljare av olika arbetsuppgifter. Höga arbetsskattekilar har en rad negativa effekter. De påverkar arbetsdelningen i samhället negativt precis på samma sätt som tullar och tariffer hindrar den internationella arbetsdelningen länder emellan. Resultatet av dessa ”interna tullar” blir omfattande hemarbete, svartarbete, naturahushållning eller att arbete inte blir utfört alls. Även företagandet hämmas.

Detta leder till att ekonomin fungerar sämre: arbetslösheten ökar, tillväxten sjunker och välståndet minskar. I förlängningen finns även risken att skatterna orsakar ohälsa, oärlighet, minskat lärande och minskad solidaritet i samhället.

SKATTEKILARNA FÖRSTÖR

För att komma tillrätta med dessa problem måste skatterna såväl sänkas som deras inriktning förändras. Såsom vårt skattesystem är utformat sysslar allt fler av oss med fel saker – vi jobbar helt enkelt osmart. Istället för att ägna oss åt sådant som både vi själva som individer och samhället i stort skulle tjäna på, gör vi sådant som andra skulle klara bättre eller som inte borde göras alls. På ett systematiskt sätt snedvrider skatterna vårt beteende i förhållande till hur vi skulle ha agerat om inte skatterna hade påverkat oss.

Alla drabbas, men särskilt de svaga och utsatta – de får inget arbete. De höga skattekilar som dagens skatter orsakar skapar därmed en värdighetsklyfta. Människors förmåga att aktivt ta ansvar för det egna livsprojektet, med ömsesidig respekt för andras frihet att göra detsamma, minskar.

För att åstadkomma en positiv utveckling krävs nytänkande och strukturella reformer. I denna artikel presenterar vi ett enkelt, konkret förslag till hur skattekilarna skulle kunna minskas, vilket leder till att arbetsdelningen förbättras, sysselsättningen stiger, tillväxten ökar, samt individernas värdighet stärks.

Förslaget innebär en total skattesänkning brutto på 252 miljarder kronor eller 10,4 procent av BNP. Förslaget genomförs under en femårsperiod. Effekterna är delvis dramatiska, bl a skapas enligt våra beräkningar drygt 260 000 nya jobb samtidigt som tillväxten ökar från 2,0 till 3,0 procent per år. Dessutom ökar faktiskt de totala skatteintäkterna med flera hundra miljarder kronor, trots att skattetrycket sänks. Netto, när hänsyn tagits till effekterna på sysselsättning, löner, inkomster, efterfrågan och skatteintäkter, blir besparingskravet betydligt lägre (74,2 mdr kr), liksom skattesänkningen netto (3,1 procent).

Vårt förslag är ett trepunktsprogram:

- Halvering av arbetsgivaravgifterna

- Slopad statlig inkomstskatt

- Arbetsskattereduktion för låginkomsttagare

Som en följd av dessa åtgärder avskaffas fåmansföretagsreglerna (3:12), samtidigt som vissa förändringar görs i socialförsäkringssystemen. Analysen visar att det är fullt möjligt att med enkla medel öka tillväxten och sysselsättningen i det privata näringslivet. Förslaget ska ses som ett första steg i denna riktning.

halvering av arbetsgivaravgifterna

Arbetsgivaravgifterna infördes 1960 i samband med ATP-reformen och var då endast några procent. De stora höjningarna av arbetsgivaravgifterna skedde i mitten av 1970-talet då delar av inkomstskatten omvandlades till arbetsgivaravgifter. Syftet med denna övergång är oklart. Det hette då att de justeringar som behövde göras i inkomstskatteskalan med hänsyn till den höga inflationen måste finansieras och därför höjdes arbetsgivaravgifterna en lång rad av år under 70-talet, totalt med nästan 20 procentenheter. Skatteomvandlingarna har kallats ”Haga-politik” efter de förhandlingar som fördes på Haga slott mellan regeringen, oppositionen och arbetsmarknadens parter inför skatteomläggningen 1975 (Nordling 1989). De styrande kan ha satt igång karusellen med höjda arbetsgivaravgifter och justeringen av skatteskalorna på grund av okunnighet om inflationens effekter eller om hur skattebaserna hänger ihop. Men det finns också skäl att tro att hela operationen var avsiktlig och ett led i att dölja den stora höjning av skattetrycket som inträffade under 1970-talet.1

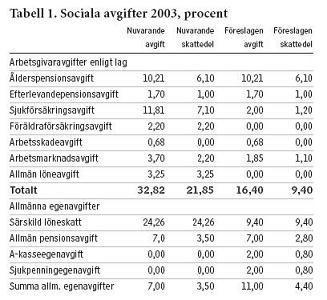

År 2003 uppgår de lagstadgade arbetsgivaravgifterna till ett påslag på lönesumman om 32,82 procent. Brutto tar arbetsgivaravgifterna in ca 280 mdr kr i skatt, vilket är mer än momsen (221 miljarder kronor). Nettot är dock mindre än en tredjedel så stort. Det beror på att arbetsgivaravgifterna trycker ner lönerna och därigenom såväl den egna skattebasen som basen för inkomstskatt, allmänna egenavgifter och konsumtionsskatter.

Enligt tabell 1 kan den nuvarande skattedelen i arbetsgivaravgifterna uppskattas till ca 22 procentenheter av 32,82 procent (2/3), om förmånsvärdet uppskattas till ca 40 procent för socialavgifter som saknar avgiftstak – och därigenom även utgår på inkomstdelar som ej ger socialförsäkringsförmåner – och till 50 procent för socialavgifter som har tak för inkomstdelar som inte är förmånsförsäkrade.

För att åstadkomma lägre, mer förmånsanknutna arbetsgivaravgifter, måste skattedelarna av arbetsgivaravgifterna minskas så mycket som möjligt. Den allmänna löneavgiften (3,25 procent) och föräldraförsäkringsavgiften (2,20 procent) är båda ren skatt och slopas därför.

Efter borttagandet av de två rena skattearbetsgivaravgifterna återstår avgifter på 27,37 procent. Dessa innehåller alla ett förmånsvärde men är ändå delvis skatt. Vi behåller ålderspensionsavgiften (10,21 procent) och efterlevandepensionsavgiften (1,7 procent) oförändrade trots att de bara delvis är förmånsanknutna, eftersom dessa avgifter ingår i finansieringen av pensionsreformen, som de flesta inte nu vill gå in och ändra i.

Sjukförsäkringsavgiften – som till en betydande del är skatt genom att den dels, till mindre än hälften, finansierar sjukförsäkringen, dels är inkomstberoende endast i intervallet mellan 1 och 7,5 basbelopp (den finansierar även vård i allmän regi, läkemedelsrabatter, föräldraförsäkring m.m.) – sänks från 11,81 procent ända ned till 2 procent. Denna nya mindre sjukpenningsarbetsgivaravgift skall tillsammans med en lika stor ny och relativt förmånsanknuten allmän egenavgift (sjukpenningegenavgift) finansiera sjukpenningen.

Arbetsskadeavgiften (0,68 procent) behålls oförändrad. Den bör dock betalas till ett (valfritt) privat försäkringsbolag i stället för att som nu hamna i statskassan, men vara fortsatt obligatorisk för arbetsgivaren. Arbetsmarknadsavgiften, som nu delvis finansierar arbetslöshetsförsäkringen, behålls också, men sänks till 1,85 procent.

FÖRMÅNSANKNUTNA AVGIFTER

Som nämnts införs en ny sjukpenningegenavgift på två procent av lönen för att delfinansiera sjukförsäkringen. Denna egenavgift bör vara obligatorisk, eftersom staten har ett ansvar för att alla har ett grundskydd mot inkomstbortfall vid både sjukdom och arbetslöshet, men området bör vara öppet för privata försäkringsgivare. Vi har låst den obligatoriskt skyddade inkomsten till nuvarande nivå 307 000 kr. När förmånsgränsen inte längre som tidigare höjs i takt med basbeloppet kan den enskilde om några år behöva börja skaffa sig kompletterande skydd genom tilläggsförsäkringar, privata eller genom kollektivavtal, eller genom eget sparande.

Vi inför också en ny a-kasseegenavgift, som skall delfinansiera arbetslöshetsförsäkringen, vilken flyttas över från facken till staten. Den nya a-kasseegenavgiften görs mer förmånsanknuten än nuvarande arbetsgivaravgift genom att avgiften får ett tak där inkomstskyddet upphör, d v s vid 5,3 basbelopp, där dagens ersättningsnivå inte längre höjs med lönen (maximal a-kassa).

Man bör som nämnts sträva efter förmånsanknutna avgifter därför att då blir avgifterna lön och försvinner från skattekilen. Införandet av två egenavgifter på vardera 2 procent för sjukpenning och arbetslöshetsförsäkring höjer de allmänna egenavgifterna från 7 procent till 11 procent.

Vi föreslår därtill att nuvarande, komplicerade kompensation för pensionsavgiften avskaffas av den anledningen att vi inför en ny stor arbetsskattereduktion som mer än kompenserar för denna. I samband med detta återinförs full avdragsrätt för pensionsavgiften. Den nuvarande skattedelen av pensionsavgiften kan uppskattas till ca 3,5 procentenheter, hälften av pensionsavgiften, om man som vi avskaffar kompensationen (eller betraktar skattereduktionen som fristående från pensionsavgiften).

De högre egenavgifterna på 11 procent utgör förhållandevis förmånsanknutna egenavgifter. Egenavgifternas skattedel kan bedömas sjunka under 50 procent (i beräkningarna har vi använt 40 procent som skattedel).

Sammantaget minskar reformen arbetsgivaravgifterna från 32,82 procent till 16,40 procent, med 16,42 procentenheter. Arbetsgivaravgifternas skattedel skärs ner från 22 procent till 9,40 procent. Den särskilda löneskatten borde därför egentligen också sänkas till 9,40 procent, men det har vi inte räknat in i förslaget.

AVSKAFFAD STATLIG INKOMSTSKATT

När man sänker arbetsgivaravgifterna höjs lönerna med motsvarande belopp och då kan den statliga inkomstskatten inte kvarstå i nuvarande form med skattesatser på 20 respektive 25 procent för förvärvsinkomster över ca 300 000 respektive 420 000 kr. Effekten skulle bli att antalet personer som betalar statlig inkomstskatt ökar kraftigt. Den höga statliga inkomstskatten är skadlig på många sätt, främst genom de höga skattekilar den skapar, men även genom att den gör arbetsmarginalskatterna så mycket högre än kapitalinkomstskatten att det motiverar fåmansföretagsregler, vilka i sin tur hämmar familjeföretagandet.

Som ett andra steg i programmet slopas därför den statliga skatten. Även om den statliga skatten slopas kan förslaget inte betraktas som ”platt skatt”, då arbetsskattereduktion leder till vissa marginaleffekter (se nästa avsnitt)

Marginalskatten för högre inkomster (över 7,5 basbelopp) sänks från 57,4 procent till 35–38 procent och endast 16,4 procent i arbetsgivaravgifter tas ut. Inklusive skattedelarna av socialavgifterna blir marginalskatten mellan 36 och 39 procent på högre inkomster. Samtidigt är utdelning och reavinster beskattade med 40 – 50 procent genom att till en bolagsskatt på ca 25 procent kommer en kapitalinkomstskatt på 30 procent på utdelning och reavinster.2 Detta är efter reformen mer än arbetsskatten på högre inkomster, varför fåmansföretagsreglerna blir irrelevanta. Det lönar sig alltså efter reformen inte att omvandla arbetsinkomster till kapitalinkomster. Följaktligen kan fåmansföretagsreglerna slopas. Konsekvensen blir att kapitalinkomstskatten också bör sänkas för att arbete och kapital skall beskattas någorlunda lika.

ARBETSSKATTEREDUKTION

En viktig del av ett sänkt skattetryck är att mildra beskattningen av låginkomsttagare genom en betydande skattereduktion på låga inkomster. Flera syften kan nås:

- Fler kan leva ett mer värdigt liv genom minskat bidragsberoende och ökade möjligheter att leva på egen lön

- Incitamenten för att arbeta förbättras, d v s utbudet av arbetskraft ökar

- Incitamenten för att anställa förbättras, d v s efterfrågan av arbetskraft ökar

Intresset för arbetsskattereduktioner (av typ ”earned income tax credit”) har stimulerats av att sådana har orsakat en kraftig ökning av förvärvsfrekvensen (deltagandet i arbetskraften) i Nordamerika, där systemet tillämpats längst och varit mest generöst. Effekterna har varit störst för personer med barn, som fått störst arbetsskattereduktion.

Inkomstskatten sänks genom att en skattereduktion på 25 000 kronor successivt infasas med infasningshastigheten 17 procent av arbetsinkomsten i inkomstintervallet 11 400–160 000 kronor. Skattereduktionen är 0 vid en inkomst på 11 400 kronor och stiger med 17 procent av lönen så att den blir 17 000 kronor vid en årsinkomst på 111 400 kronor. Pensioner, a-kassa och sjukersättning berättigar inte till förvärvsavdrag. Skattereduktionen uppgår maximalt till 25 000 kronor, en nivå som uppnås vid 160 000 kr. Maximal skattelättnad behålls oförändrad upp till 300 000 kr. Därefter fasas lättnaden ut med 3 procent av inkomst däröver, för att begränsa skattebortfallet. Det medför att marginalskatten sänks med drygt 10 procentenheter i större delen av inkomstintervallet 11 400–160 000 kr.3

Skattelättnaden ger sänkta marginalskatter och ökad inkomst efter skatt för personer med lägre arbetsinkomster i syfte att undvika låglönefällor och stimulera deltagande i arbetskraften genom att försörjning genom arbete blir mer förmånligt.4 Lättnaden styrs mot de inkomstnivåer där arbetsutbudselasticiteten är högst – detta gäller särskilt i jämförelse med ett stort grundavdrag som är statsfinansiellt mycket dyrare. Arbetsskattereduktionen leder till ökat arbetsutbud både genom sänkt marginalskatt för låginkomsttagare och genom att förvärvsarbete blir relativt lönsammare jämfört med att inte arbeta. Grundavdraget behålls på nuvarande basnivå (11 400 kr utan upptrappning till 25 900 kr).

Avtrappning av skattereduktionen görs som nämnts med 3 procent av inkomst ovanför 300 000 kr. Skattereduktionen blir då utfasad vid en inkomst på ca 900 000 kr. Utfasningen skapar en marginaleffekt i inkomstintervallet 300 000–900 000 kr. De högsta marginalskatterna sänks ändå betydligt, eftersom den statliga inkomstskatten avskaffas.

Arbetsskattereduktionen sänker den genomsnittliga marginalskatten relativt lite, på grund av att relativt få inkomsttagare befinner sig i det intervall där skattelättnaden fasas in, och på grund av att marginalskatten höjs med 3 procentenheter när avdraget fasas ut (för inkomster över 300 000 kr). För låginkomsttagare blir dock marginalskatten endast 22,8 procent (inklusive allmänna egenavgifter, exklusive allmänna egenavgifter blir marginalskatten endast 15,4 procent) medan höginkomsttagare i allmänhet får en marginalskatt mellan 35,4 och 38,5 procent (inklusive allmänna egenavgifter).

Tillsammans med de sänkta arbetsgivaravgifterna innebär det att skattekilen minskar med 9,2 procentenheter från 62,4 till 53,2 procent. Den genomsnittliga marginalskatten sänks från 40,0 till 35,1 procent (inklusive allmänna egenavgifter ). Marginalinkomsten efter skattekil – som påverkar både arbetsutbud och storleken på den taxerade inkomsten – ökar 24,5 procent ((1-0,532)/(1-0,624)). Det totala skattetrycket sjunker från knappt 52 procent till 47 procent av BNP.

SKATTEBORTFALL

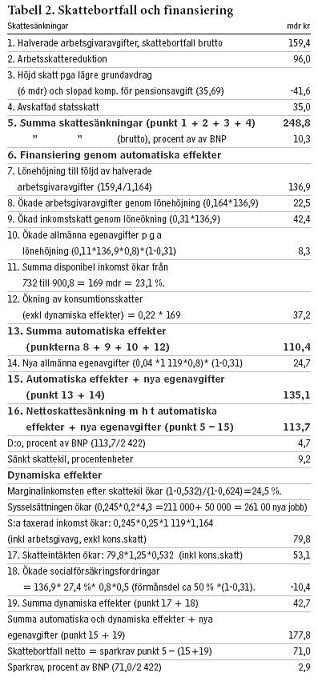

Skattebortfallet av att halvera arbetsgivaravgifterna till 16,4 procent är 159 miljarder kr (tabell 2). Arbetsskattereduktionen leder till skattesänkningar på ytterligare 96 miljarder, medan det lägre grundavdraget och den slopade kompensationen för pensionsavgiften höjer skatterna med 6 respektive 35,6, totalt 41,6 miljarder kr5. Den avskaffade statsskatten för förvärvsarbetande leder till 35 mdr kr i sänkta skatter. Förslagets totala skattebortfall brutto är 248,8 miljarder kr eller 10,3 procent av BNP. Nettobortfallet är betydligt lägre till följd av automatiska och dynamiska effekter.

De sänkta arbetsgivaravgifterna höjer arbetskraftskostnaden med motsvarande summa. Stat och kommuner får genom den höjda lönesumman tillbaka en stor del av skattebortfallet i inkomstskatt, arbetsgivaravgifter och allmänna egenavgifter.

När skatten sänks ökar också de disponibla inkomsterna. Till en liten del dras dessa inkomster in genom sänkta bidrag. Av nettoökningen kan en liten del gå till sparande, men den största delen används till konsumtion. Denna konsumtion ger ökade intäkter till staten i form av moms och punktskatter.

Man måste därtill också ta hänsyn till dynamiska effekter, alltså ökade skatteintäkter genom ökad sysselsättning och höjd ekonomisk tillväxt.

FÖLJDVERKNINGAR

De sänkta arbetsgivaravgifterna övervältras på löntagarna och leder till ökade löner. Löneökningarna blir dock mindre då lönerna är belagda med arbetsgivaravgifter (22,5 mdr kr), vilket gör att lönerna exklusive arbetsgivaravgifter stiger med 136,9 miljarder (136,9*1,164 = 159,4 mdr kr). Lönehöjningen leder till en ökning av inkomstskatten på 42 miljarder (0,31*136,9 miljarder kronor).

Vårt förslag höjer också de allmänna egenavgifterna med 4 procentenheter till 11 procent. Det finns ett avgiftstak på dessa, varför endast 80 procent av egenavgifterna utgår. De är också avdragsgilla, vilket gör att de minskar inkomstskatten som enligt vårt förslag i genomsnitt är 31 procent. De allmänna egenavgifterna inbringar 8,3 mdr kr ((0,11*136,9*0,8)*(1-0,31)). Från lönehöjningen (inklusive arbetsgivaravgifter) avgår till skatt och avgifter därför 73 miljarder kronor.

- arbetsgivaravgifterna ger 22,5 miljarder kr mer

- inkomstskatten ger 42 miljarder kr mer

- de allmänna egenavgifterna ger 8,3 miljarder kr

Förslaget höjer också enligt våra beräkningar den disponibla inkomsten med 169 mdr kr, vilket höjer konsumtionen. Den höjda konsumtionen inbringar ytterligare 37 mdr kr i moms och punktskatter, då konsumtionsskatterna beräknas vara 22 procent i genomsnitt (0,22*169).

De fyra nya procenten i egenavgifter ska belasta den ”ursprungliga” lönesumman (innan vårt skatteförslag), vilken 2003 var 1 119 mdr kr. Detta gör att närmare 25 miljarder avgår från löneökningen till följd av de nya avgifterna ((0,04*1 119*0,8)*(1-0,31)).

Sammantaget har då ca 135 mdr kr av den ursprungliga skattesänkningen återgått i form av sociala avgifter och skatter. Med hänsyn tagen till denna effekt är nettoskattesänkningen närmare 113,7 mdr kr, vilket motsvarar 4,7 procent av BNP.

Anm. 10 % av förvärvsinkomsterna ligger över 7,5 basbelopp. Förmånstaken vid 5,3 och 7,5 basbelopp (217 000 respektive 307 000 kr) gör att socialförsäkringsförmånerna blir ca 80 procent (73–90 procent) av lönehöjningen. De dynamiska effekterna på nya jobb och ökade taxerade inkomster har satts något lägre i tabellen än de koefficienter som gäller vid marginella förändringar (0,25 för arbetsutbud respektive 0,3 för taxerad inkomst). Att halverade arbetsgivargifter ger ett skattebortfall brutto på 159 mdr kr, mindre än hälften av avgifterna (357 mdr kr), beror på att vi ej sänker den särskilda löneskatten och den allmänna pensionsavgiften som går till staten (tillsammans 38 mdr kr). Vissa budgetnedskärningar minskar disponibel inkomst, sänkt marginalskatt ökar ersättningen efter skatt av socialförsäkringsinkomster. Hänsyn till detta skulle ge någon miljard lägre konsumtionsskatter.

ÖKNING AV TAXERADE INKOMSTER

Liksom alla kalkyler som uppskattar dynamiska effekter av skatteförändringar är det följande en grov kalkyl med betydande osäkerhetsmarginal. Trepunktsprogrammet – med sänkta arbetsgivaravgifter, arbetsskattereduktion och slopad statlig inkomstskatt – skapar goda förutsättningar för ökad arbetsdelning, effektivitet, sysselsättning och tillväxt till följd av att den genomsnittliga skattekilen minskas med så mycket som 9,2 procentenheter, från 62,4 procent till 53,2 procent. Detta innebär att den genomsnittliga marginalinkomsten efter skattekil ökar med 24,5 procent ((1-0,532)/(1-0,624)). Effekterna av sänkta skattekilar på taxerade inkomster beror på denna marginalinkomstökning. Individen substituerar egenarbete och fritid mot marknadsarbete (substitutionseffekten) när det blir mer lönsamt, även om de efter en skattesänkning har råd att vara lediga längre (inkomsteffekten). De två effekterna går emot varandra och det är teoretiskt ofta svårt att veta nettoeffekten på arbetsutbud och taxerade förvärvsinkomster. Empiriskt har dock positiva effekter skattats i olika undersökningar.

Med en elasticitet för taxerade inkomster med avseende på inkomsten efter skattekil på 0,25 – lite lägre än hos Selén (2002) och Hansson (2003) – skulle de taxerade inkomsterna öka 0,25 * 24,5 = 6,1 procent. Detta ger en ökning av de taxerade inkomsterna inklusive socialavgifter på 1 119 (nuvarande taxerade förvärvsinkomster) * 0,061 *1,164 (arbetsgivaravgifterna) = 79,8 miljarder kr. Inklusive konsumtionsskatter, som arbetsgivarna lägger på sina lönekostnader blir detta knappt 100 miljarder, vilket ger 53,1 miljarder kr i skatteintäkter givet att genomsnittlig skattekil efter reformen blir 53,2 procent.

Dock skapar lönehöjningen på 136,9 miljarder fordringar från medborgarna på framtida ökade socialförsäkringsförmåner. Dessa nya socialförsäkringsfordringar kan uppskattas till lönehöjningen gånger återstående socialavgifter (16,4 + 11 procent) gånger den del av lönehöjningen som är försäkrad (d v s ligger under förmånstaken 5,3 respektive 7,5 basbelopp), vilket är ca 80 procent gånger förmånsdelen av avgifterna (som är drygt 50 procent) minus marginalskatt 0,31 procent = 10,4 miljarder. Denna utgift faller under en lång period successivt ut och kommer då att finansieras med förslagets dynamiska effekter.

Sammantaget leder de automatiska och dynamiska effekterna plus höjda egenavgifter till skatteintäkter på 178 mdr kr. Sparbetinget blir då 71 mdr kr (248,8–178 miljarder kr), motsvarande 2,9 procent av BNP.

FÖRSLAG PÅ BUDGETFÖRSTÄRKNINGAR

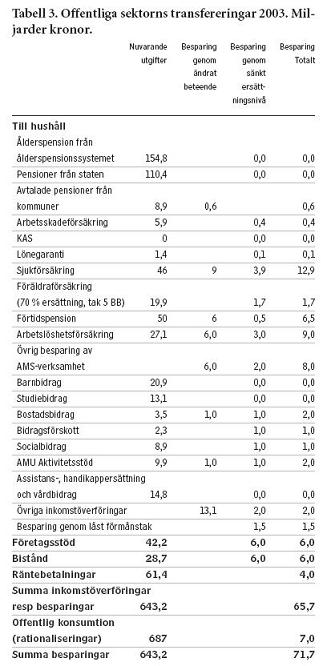

Tabell 3 redovisar möjliga budgetförstärkningar (netto efter inkomstskatt). Ett viktigt motiv till de sänkta skatterna är att förbättra incitamenten för att anställa och för att arbeta istället för att vara hänvisad till transfereringssystemen för sitt uppehälle. En ytterligare förstärkning av den effekten fås om viss finansiering sker genom strukturåtgärder inom a-kassa och sjuk- och föräldraförsäkring.

Vi föreslår därför en sänkning av ersättningsnivån i sjukförsäkring, föräldraförsäkring och förtidspension till högst 70 procent. Det ger en budgetförstärkning på knappt ca 6 miljarder kr.

En minskning av ersättningsnivån i arbetslöshetsförsäkringen från 78 till 70 procent ger 3 miljarder i besparing. Låsta förmånstak ger 1,5 miljarder kronor.

Socialförsäkringsbesparingarna innebär samtidigt att drivkraften att förvärvsarbeta ökar. Ändrade beteenden (1 procent färre arbetslösa och 2 procentenheter färre personer med sjukersättning) ger 21 miljarder i lägre offentliga utgifter.

Vi räknar med att kostnaderna för AMS kan dämpas med 8 miljarder kronor till följd av lägre ersättningsnivåer och minskad omfattning för verksamheten. Detsamma gäller AMU aktivitetsstöd, besparing 2 miljarder kronor. Vi minskar också ersättningsnivåerna i en rad andra bidragssystem, t ex övriga inkomstöverföringar (besparing ca 5 miljarder kronor).

En automatisk besparing på bostadsbidrag, socialbidrag och bidragsförskott följer av att reformen ökar medborgarnas inkomster både före och efter skatt. Denna blir åtminstone 3 miljard. Vi minskar företagsstöden med 6 miljarder kronor och biståndet med 6 miljarder kronor.

Privatiseringar, d v s utförsäljningar av offentliga tillgångar, ger staten möjligheter att betala tillbaka på statsskulden och därigenom minska utgifterna för statsskuldsräntor med 4 miljarder.

Vi sparar också 7 miljarder genom rationaliseringar av offentlig konsumtion, motsvarande cirka 1 procent av den offentliga konsumtionen.

SYSSELSÄTTNINGS- OCH TILLVÄXTEFFEKTER

Sänkta skattekilar ökar både antalet arbetade timmar per sysselsatt och förvärvsfrekvensen, särskilt inom gruppen ensamstående med barn (Nordling och Du Rietz 2003). I genomsnitt för kvinnor och män verkar löneelasticiteten vara 0,25. Till det kommer att förvärvsavdraget också ökar förvärvsfrekvensen. Empiriskt har denna elasticitet skattats till 0,7 för ensamstående kvinnor med barn (Meyer & Rosenbaum 1999). Sambandet mellan förvärvsfrekvensen med avseende på inkomst efter skatt har på amerikanska data skattats till 0,2. Innebörden är att om marginalinkomsten efter skatt ökar 1 procent, så ökar förvärvsfrekvensen 0,2 procentenheter.

Den föreslagna skattereformen sänker skattekilen med i genomsnitt 9,2 procentenheter. Detta höjer som nämnts marginalinkomsten efter skatt med 24,5 procent. Arbetsutbudet kan då uppskattas öka med 0,2 * 24,5 = ca 5 procent, vilket motsvarar så mycket som ca 215 000 nya jobb (5 procent av 4,3 miljoner).

Därtill kommer ökningen av förvärvsfrekvensen, d v s av att antalet personer i arbete ökar. Förslagets halverade arbetsgivaravgifter och arbetsskattereduktion höjer inkomsten efter skattekil med ca 30 procent7 för arbetsinkomster under 160 000 kr. Vi antar här att skattereduktionen ökar förvärvsfrekvensen i Sverige på ett likartat sätt som inträffade i USA 1997 när förvärvsavdraget (EITC) höjdes med ca 1 000 dollar för personer med ett barn. En faktor som kan göra att arbetsskattereduktionen får lika stor effekt i Sverige som i USA är att relativt fler personer försörjs av a-kassa eller genom AMS-åtgärder, vilket blir mindre förmånligt än förvärvsarbete när förvärvsarbete beskattas lägre än a-kassa, förtidspension, sjuk- och föräldraersättning och också ger högre disponibel inkomst än socialbidrag.

Förvärvsfrekvensen kan på basis av ovan nämnda samband (d v s arbetselasticiteten 0,2 multiplicerat med inkomsthöjningen 0,3) ungefärligt beräknas öka med 6 procentenheter i inkomstintervallet 11 400–160 000 kr8. Denna sysselsättningsökning begränsas ändå till mindre än 50 000 personer. Vårt förvärvsavdrag på maximalt 25 000 kr och 17 procents infasning ökar alltså förvärvsfrekvensen med något mer än en procent. Totalt blir det drygt 260 000 nya jobb.

Sysselsättningsökningen stiger då från 0,2 procent per år 2003–2008 till knappt 1,2 procent (jämfört med konjunkturinstitutets referensalternativ). Med samma produktivitetsökning som i referensalternativet ökar BNP med knappt 3 procent per år mot 2 procent per år.

Bytesbalansen blir något sämre 2008 än i referensalternativet och något lägre än nu (2003). Ändå kvarstår ett bytesbalansöverskott på knappt 2 procent (mot 3,9 procent av BNP nu). Bytesbalansen utgör alltså inget hinder för skattesänkningar.

Arbetsskatterna ökar trots de halverade arbetsgivaravgifterna och den sänkta inkomstskatten. Anledningen är en stor ökning av både reallönen före skatt och av antalet arbetstimmar (stiger med 6 procent). De indirekta skatterna växer snabbt på grund av ökningen av privat konsumtion. Budgetnedskärningarna gör naturligtvis att de offentliga utgifterna växer förhållandevis måttligt. Utgifternas andel av BNP sjunker från 55,9 procent 2003 till 51 procent 2008

Trots skattesänkningar på 50 miljarder kronor per år 2003–2008 försämras inte sparandet i offentlig sektor. Det beror främst på att arbetsutbudet ökar motsvarande 260 000 personer, men också på besparingar och minskat utnyttjande av socialförsäkringarna. Arbetslösheten har bedömts minska med 1 procentenhet och antalet personer med sjukersättning antas sjunka med 2,5 procentenheter.

SAMMANFATTNING

Trestegsprogrammet med halverade arbetsgivaravgifter, slopad statlig inkomstskatt och arbetsskattereduktion skapar goda förutsättningar för tillväxt och ökad sysselsättning.

Ett huvudinslag i skatteförslaget är skattesänkningar för låginkomsttagare. Detta sker både genom arbetsskattereduktion och halverade arbetsgivaravgifter. Skattesänkningen resulterar i lägre skattekilar och högre nettoinkomster, vilket gör att fler kan försörja sig på sin lön. Bidragsberoendet minskar. Följden är ökad värdighet och sannolikt minskad ohälsa i samhället.

Men förslaget har också betydande effekter för ekonomin i sin helhet. Genom de minskade skattekilarna och sänkta intjänandekraven kommer arbetsdelningen och specialiseringen i ekonomin att öka; vi kommer att jobba mycket smartare än idag. Några av de mer centrala effekterna av förslaget är:

- förbättrad arbetsdelning och ökad specialisering

- minskad genomsnittlig skattekil, från 62,4 till 53,2 procent, vilket är under EU-genomsnittet

- halverade intjänandekrav i tjänstesektorn

- ökad sysselsättning, enligt våra beräkningar drygt 260 000 nya jobb

- ökade löner och nettoinkomster

- ökade investeringar och ökad privat konsumtion

- sänkt marginalskatt, från i genomsnitt 40,0 till 35,1 procent

- sänkt skattetryck, från 51,7 till 46,9 procent av BNP

- ökade skatteintäkter, från 1 252 till 1 508 miljarder kronor

- ökad tillväxt, från 2,0 till 3,0 procent per år

Den övergripande slutsatsen är att alla skulle tjäna på en omfördelning från politik till medborgare. Den bästa tillväxt- och sysselsättningspolitiken är helt enkelt att göra det lönsamt för folk att arbeta och för företag att anställa.

Nils Karlsson är docent, nationalekonom och stadsvetare, samt VD för Ratio. Dan Johansson är fil dr, nationalekonom och forskare vid Ratio. Gunnar Du Rietz är ekon dr, nationalekonom och associerad forskare vid Ratio. Ratio är ett självständigt forskningsinstitut och akademiskt förlag. Förlaget har just givit ut antologin Skatter och värdighet.